栏目分类开云体育意味着证券公司正在渡过运行于2022年的券业隆冬期-开云平台皇马赞助商(中国)官方入口

你的位置:开云平台皇马赞助商(中国)官方入口 > 新闻动态 >开云体育意味着证券公司正在渡过运行于2022年的券业隆冬期-开云平台皇马赞助商(中国)官方入口

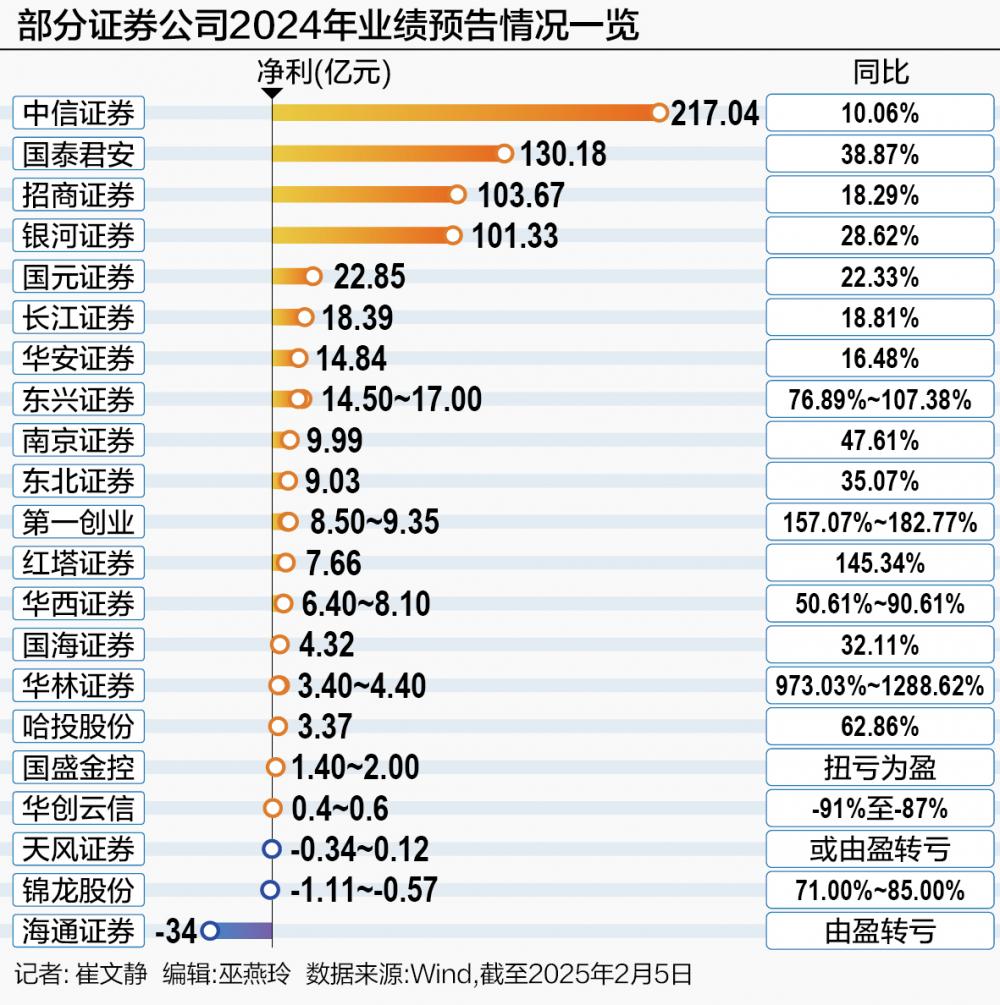

发布日期:2025-07-31 12:10 点击次数:219历经联贯两年的净利下调后,证券公司事迹正在走向回暖之路。

凭据Wind数据,鸿沟2月5日,已有21家A股上市券商发布2024年龄迹预报。其中,归母净利同比增长的券商多达18家,占比85.71%。其中,华林证券、第一创业、红塔证券增超100%,华林证券最高达973.03%~1288.62%。

不外,相较于动辄数十倍乃至上百倍同比增长的中小券商,头部券商归母净利增速相对暖热,但均超10%,较2022年、2023年已明显改善。

以“券业一哥”中信证券为例,其2022年、2023年净利同比下跌7.65%和7.35%,2024年瞻望归母净利却同比增长10.06%。

归来2022年和2023年,证券公司净利双双同比下跌,降幅鉴识为25.54%和3.14%。

2024年拉动券交易绩增长的要津身分是什么?纵不雅事迹数据,自营投资收益加多成为事迹预增的深广原因;金钱措置、资产措置、经纪业务,也成为部分券交易绩提高的要津处所。

值得贯注的是,在深广券商2024年龄迹预增的同期,亦有个别券交易绩下滑乃至亏空。其中,亏空最大的为海通证券,其归母净利预亏34亿元。天风证券亦存在亏空可能,其2024年归母净利瞻望为-0.34亿元至0.12亿元。

事迹深广回暖

袒露事迹预报的21家证券公司,事迹深广回暖。

其中,东兴证券、第一创业、红塔证券、华西证券、华林证券、哈投股份、锦龙股份7家增速在50%以上;增速最高的华林证券更是达到973.03%~1288.625%;第一创业与红塔证券相同增速权贵,鉴识达到157.07%~182.77%、145.34%。

从原因来看,自营投资收入大增果然是总共事迹增长券商的共同特征。

包括华安证券、南京证券、国海证券、天风证券、华西证券、华林证券、红塔证券、第一创业、东北证券、国元证券、东兴证券等在内的十余家券商,齐将投资收益列为事迹增长的弘大身分。

与此同期,金钱措置相同成为部分券商2024年龄迹增长的推上路分。

比如,2024年归母净利大增50.61%~90.61%的华西证券即提到,金钱措置业务对市集行情快速反应、精确发力,已毕全年收入增长。此外,归母净利增幅最高的华林证券亦默示,金钱措置线上业务收入同比大增是事迹增长的过失原因。

与此同期,资产措置、经纪业务等,也被部分券商列为2024年龄迹增长的原因之一。

头部券商增速转正

当今,发布2024年龄迹预报的头部券商数目未几,具有前十冲击力的券商中仅有中信证券、国泰君安、招商证券、星河证券4家。

值得欢叫的是,4家券商2024年归母净利同比增速均创2022年以来新高;其中,中信证券、国泰君安增速由负转正。

相较于中小券商,头部券商各业务条线布局更为平衡,全体净利、营业收入对投资收益的依赖度较小,不会因自营业务收入的大幅变动,而产生过伟事迹增幅变化。因此,头部券交易绩变动对质券公司业务开展情况的反馈相对更为客不雅。

此番中信证券、国泰君安、招商证券、星河证券归母净利,迎来集体两位数增长,意味着证券公司正在渡过运行于2022年的券业隆冬期。

值得贯注的是,近四年来,新股IPO数目逐步暴减,2021年—2024年新上市企业流派鉴识为524家、428家、313家、100家。受此影响,券商2024年投行事迹深广承压,前述4家头部券商中的中信证券、国泰君安投行事迹基数更大,其投行收入所受影响也相对更强,2024年归母净利已毕两位数增长相对更为不易。

海通证券预亏34亿元

尽管券商2024年龄迹全体明显改善,但也有少数券商不足2023年。

其中,发达最差的是海通证券,其2024年归母净利初次转亏,亏空高达34亿元。关联词,仅四年之前,海通证券2021年净利曾高达128亿元,位列券业第三;2022年骤降至65.45亿元,2023年再度跌至10.08亿元,2024年亏空超30亿元。

事迹预报中,海通证券将2024年龄迹大亏的原因归为三点:境外金融资产估值大幅下跌,投资收益和公允价值变动损益减少,投行业务收入减少。

以投活动例,2024年上半年,海通证券投行收入仅为8.54亿元,2023年同期为19.49亿元,2022年上半年更是高达24.35亿元。

尽管近三年来投行收入下跌,是券商深广濒临的挑战,但海通证券这一降幅明显更大。以正在与海通证券鼓吹归并的国泰君安为例,其2022年中报投行收入较海通证券低3.61亿元,2024年1~6月收入依然比海通证券多出3.12亿元。

值得贯注的是,计提信用减值损失对海通证券2024年龄迹遭殃颇重。凭据Wind数据,2024年1~4季度,海通证券计提信用减值损失逐步加多,鉴识为2.61亿元、6.07亿元、8.39亿元、10.33亿元,共计高达27.4亿元。

除了海通证券,在依然发布2024年龄迹预报的券商中,天风证券、华创云信事迹相同下滑严重。

天风证券2024年归母净利瞻望为-0.34亿元至0.12亿元,而在2024年上半年,其归母净利还有3.07亿元。换言之,天风证券2024年下半年归母净利瞻望亏空3亿元傍边。在事迹预报中,天风证券将其归因为投资收益及公允价值变动收益下跌。

华创云信为华创证券母公司,瞻望2024年归母净利为0.4亿元—0.6亿元。华创证券因诉讼、资产减值等事项,利润有所下跌,是华创云信事迹下滑的过失原因之一。

三大投资干线

随同更多券商预增事迹预报的出炉,以及近期老本市集利好计策的出炉,一些业内东说念主士看好券商板块,尤其是头部券商的投资价值。

中泰证券徐驰、张文宇以为,跟着老本市集计策抓续推出,以及计策“预期措置”对市集情感抓续呵护,瞻望2025大哥本市集将抓续活跃。这将使券商板块事迹出现好转。

民生证券张凯烽提议关切头部券商,在他看来,头部券商竞争上风有望安逸,提议延续关切券商并购重组落地及整合进展。

国金证券黄佳慧则以为,短期来看,在计策积极、流动性宽松带来市集交游活跃的催化下,券商板块在短期颤动后有望开荒弹性,中遥远来看,看好券商板块估值和事迹双提高。

黄佳慧默示,券商2025年基本面瞻望将在低基数下已毕回转。分业务来看,经纪业务受益于2024年9月底行情扩大以来交游量的放大,自营业务受益于股市高涨、权利市集反弹,投行业务IPO已处于相对底部,瞻望并购新政下并购重组有望孝顺增量,两融余额抓续开荒。

她提议要点关切三条投资干线:强贝塔业务(权利投资弹性+交投弹性)券商基本面愈加受益权利市集回暖;国泰君安海通证券并购效应带动下开云体育,券商并购预期增强,提议关切券商并购潜在方向契机;权利资管家具刊行和措置具备上风的券商。