栏目分类开云体育在好念念你2016年收购百草味的前一年以及畴昔-开云平台皇马赞助商(中国)官方入口

你的位置:开云平台皇马赞助商(中国)官方入口 > 新闻动态 >开云体育在好念念你2016年收购百草味的前一年以及畴昔-开云平台皇马赞助商(中国)官方入口

发布日期:2026-01-28 15:07 点击次数:112增收却不增利,而且运动两年赔本,这是好念念你(002582.SZ)连年靠近的功绩近况。本年前三季度,好念念你营收同比增长7.9%,归母净利润却赔本6070.87万元,同比大幅下落48.66%。

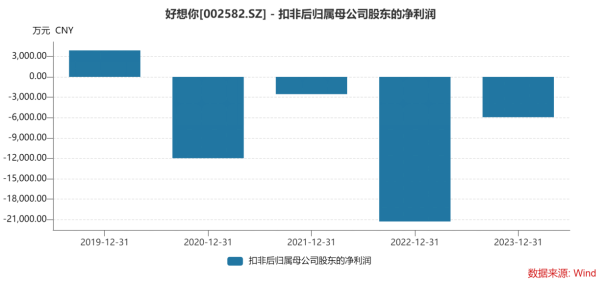

2020年,好念念你通过出售百草味母公司郝姆斯净赚近40亿元,公司默示将追溯主业红枣业务。但2020年至2023年,公司扣非后归母净利润运动四年赔本,本年前三季度,公司扣非后归母净利润的赔本额度赓续扩大,同比下落15.63%。公司主业盈利智商存疑。证券之星提神到,好念念你连年通过在电商渠谈砸下重金,强化了其大单品红小派的声量,戒指2023年,红小门户列居品营收打破2亿元,有关词细究之下,该系列居品高度依赖电商渠谈竣事销量增长,自后续能否助力公司解脱功绩逆境、达成捏续性盈利,依旧靠近重重压力。

销售用度高企

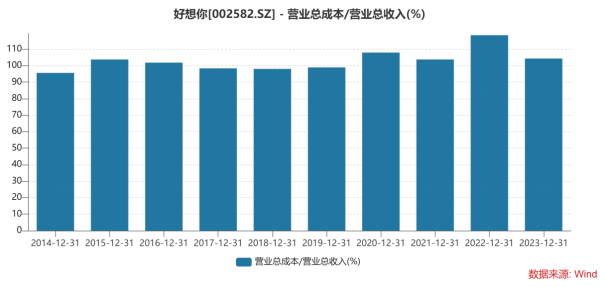

2020年,凭借对旗低品牌“百草味”的出售,好念念你取得投资收益31.2亿元,进而公司归母净利润达到历史新高的21.55亿元,同比暴增1018.8%。但证券之星发现,这一年公司尽管取得了30亿元的贸易总收入,但这笔收入相较于31.79亿元的营收总本钱而言,存在彰着缺口,这意味着公司在闲居计较业务限制内,本钱开支已然超出了收入所得。而剔除非一样性损益,公司扣非后归母净利润为赔本1.2亿元。

接下来三年,好念念你每年献艺“赔本赚吆喝”的计较怪圈。2021年至2023年,好念念你竣事营收分辩为:12.8亿元、14亿元和17.28亿元,前述各期对应的营收总本钱分辩为:13.12亿元、15.29亿元和17.94亿元。

实践上,若将时候线拉长,在好念念你2016年收购百草味的前一年以及畴昔,好念念你的营收总本钱占各期营收的比重均最初了100%。而在注入百草味后,好念念你连忙从一个营收范围10亿元、扣非赔本的以红枣为主业的企业,摇身变成了空洞性的零食巨头。2017年至2019年,百草味成为好念念你营收翻倍增长的催化剂,更病笃的是其营收总本钱占营收的比重终于低于100%。

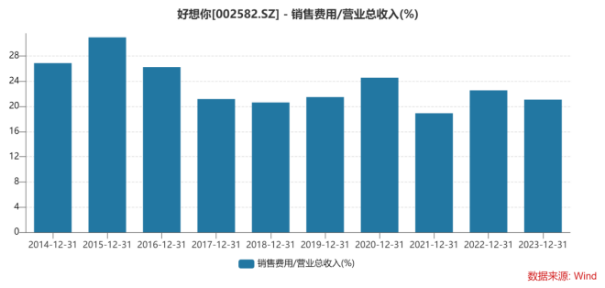

不外这并非好念念你加大了对本钱的戒指,而是百草味撑捏起了公司的营收范围。事实上,百草味2018、2019年销售用度分辩为7.39亿元、10.16亿元,占贸易收入比重约20%,2019年比较2018年增长37%。

而在将百草味出售后,好念念你营收范围连忙回落的同期,其关于技巧用度的破耗却并莫得缩短,从这一角度也能诠释为什么其扣非后的归母净利润老是赔本。

进一步看,2020年至2023年,好念念你的销售用度分辩为:7.37亿元、2.42亿元、3.16亿元和3.64亿元,对应的各期销售用度率分辩为:24.54%、18.9%、22.53%以及21.07%,销售技巧用度率则分辩为:30.25%、27.36%、30.87%和28.55%。

本年上半年,好念念你再次出现了增收降利,况回去母净利润出现大幅赔本的情况,公司的技巧用度率达30.44%,其中销售用度率达22.74%。对此华夏证券在研报中就直指,高企的用度率是导致公司净赔本的主要原因。

大单品恐难助力公司扭亏

证券之星提神到,线上渠谈是好念念你新品起量的病笃平台。由于零食行业竞争狠恶,而好念念你连年红枣业务营收增长率并不高,因此好念念你在2023年淡薄打造以礼品业务为主的第一弧线和以战术大单品红小派业务等为主的第二弧线,而拓展新品则需要在营销、渠谈等方面过问。

2022年,好念念你的销售用度同比增长30.29%,公司称,主要系其加大线上履行及门店过问增多所致,其中,公司销售用度中的业务宣传费达到0.65亿元,同比增长30%。而在2023年,好念念你的业务宣传及促销费达到1.35亿元,同比增长21.15%,况且该笔用度初次置身为销售用度中的第一大占比名堂,占比达37.1%。好念念你诠释称,主要系公司加大营销履行力度,电商渠谈营销履行费及平台用度增多所致。

2022年至2023年,好念念你电商收入分辩为:5.24亿和5.68亿元,其中业务宣传及促销费的占比分辩为:12.4%和23.77%。而在本年上半年,好念念你进一步加伟业务宣传费的过问,较上年同期增长23.98%,公司称,主要系论说期内直播履行费过问增多所致。

不难发现,公司对电商渠谈的过问,是撑捏公司电商营收范围的病笃身分。而依靠电商,好念念你推出的红小门户列居品收入也连忙放量。从销售额看,好念念你在2023年9月8日发布的投资者关联举止纪录表中提到,红小门户列居品上市1周年累计电商销售额打破1亿元。而在2023年年报中,红小门户列居品营收打破2亿元。

需要提神的是,2021年至2023年,公司电商收入占营收比重分辩为:32.67%、37.43%、32.85%。本年上半年电商收入仅2.58亿元,同比减少2.37%,营收占比为31.58%。由此不错看出,诚然公司的业务宣传费在情随事迁,但好念念你的电商范围却未有大幅增长,其连年收入占比永久未能打破40%。

居高不下的销售用度像一把“双刃剑”,硬币的一面是助推推高居品红小门户列居品收入上扬,硬币的另一面则是侵蚀着公司的功绩,盈利逆境依旧刚烈艰深,公司翌日盈利的省略情味也因此被进一步放大。

此外,跟着线上电商带来的渠谈本钱上风正越来越小,靠近电商平台珍重的“廉价”策略等,其线上业务的毛利率增长堕入了瓶颈,2023年和本年上半年,公司电商毛利率分辩同比增长:-0.08%和0.09%。

终年分成被质疑

面对公司归母净利润捏续两年赔本的场面,多名投资者在投资者互动平台对公司淡薄质疑,举例有投资者在本年11月发布问题,条目公司阐述是什么原因变成这种情况,这种情况还要捏续多久?好念念你则未正面薪金。

值得提神,尽管功绩赔本,但好念念你仍“粗豪”分成。WIND数据露馅,公司自2011年上市以来,除2015年外,每年齐进行了分成。2020年,公司出售百草味功绩大增,好念念你该年的分成额度达到了4.7亿元,为积年分成额度最高,而在公司赔本的2022年、2023年和2024年上半年,公司赓续坚捏分成,各期分成额度为:4432.35万元、2.65亿元和1.75亿元。2020年于今,好念念你分成额度悉数约9.98亿元。

连年赔本,好念念你仍拿出真金白银分成,其“率性”分成的资金源于非计较性损益。通过出售百草味,2020年好念念你的货币资金从2019年的5.35亿元增至16.70亿元,戒指本年三季度,公司货币资金仍有11.75亿元,往复性金融金钱为3.86亿元。

不必置疑,好念念你公司现时处于功绩赔本的困局之中,却依旧保管分成,这种作念法显豁难觉得继。一方面,公司计较功绩捏续告负,短缺巩固、充裕的利润根基行为分成撑捏,仅凭过往非一样性损益带来的资金结余维系分成动作,难以历久为继。另一方面,从公司长久发展战术考量,在竞争尖锐化确当下,无论是居品端的升级迭代、新品研发,依然渠谈端的拓展深耕、供应链优化,营销端的投放,无一不需要海量资金的捏续注入。

有投资者本年8月在投资者互动平台向公司发问“建议公司把资金用于还欠债,按照贵公司功绩赔本严重的情况下依旧坚捏分成,导致金钱损失鼓舞权柄受损,欠债偿还智商变差,请保护鼓舞权柄”

公司薪金称,公司会坚捏作念好主业,悉力夯实内在价值,促进公司健康可捏续发展,并以邃密的功绩回馈无边投资者。(本文首发证券之星开云体育,作家|吴凡)